和君集团联盟企业和度咨询

品牌策划+管理咨询+咨询式培训+企业大学

咨询热线:13331867909

品牌策划+管理咨询+咨询式培训+企业大学

咨询热线:13331867909

和度新闻 信息发布:admin 发布时间:2020-05-20

2020年伊始,一场突如其来的新冠肺炎疫情瞬间扰乱了线下医院正常的工作秩序,而线上的互联网医疗却意外火了。线上问诊购药能够避免面对面接触和集聚,同时有效分流线下医院的就诊压力,帮助解决诸多防疫痛点问题,线上诊疗优势得以凸显,成为“战疫”先锋。卫健委和国家医保局接连发文肯定并鼓励发挥互联网医疗的“战疫”作用,短期内各平台流量迅速增长,行业迎来重要发展机遇。在资本市场也得到明显反映,如阿里健康和平安好医生市值屡创新高。在这种背景下,医疗信息化公司能否搭上互联网医疗的顺风车,在其中分一杯羹?我们在A股上市公司中挑选了10家有代表性的医疗信息化公司,结合其2019年年报一探究竟。

一、医疗信息化上市公司收入增长情况分析

从这10家公司收入总和及增长情况来看,2019年实现主营业务收入总和为275.46亿元,同比增长9.06%,与2018年的9.84%增速相比略有下降。

从各家上市公司的收入规模来看,东华软件收入规模最大,达到88.49亿元,东软集团以83.66亿元位列第二位,万达信息以21.25亿元位列第三位。

从各家上市公司的收入增速情况来看,卫宁健康增速最快,达到32.61%。其次是易联众,增速为30.00%。有两家公司出现负增长,分别是银江股份和万达信息,增速分别为-13.83%和-3.64%。(见表1)

表1:2019年医疗信息化上市公司主营业务收入增长情况

数据来源:上市公司年报。

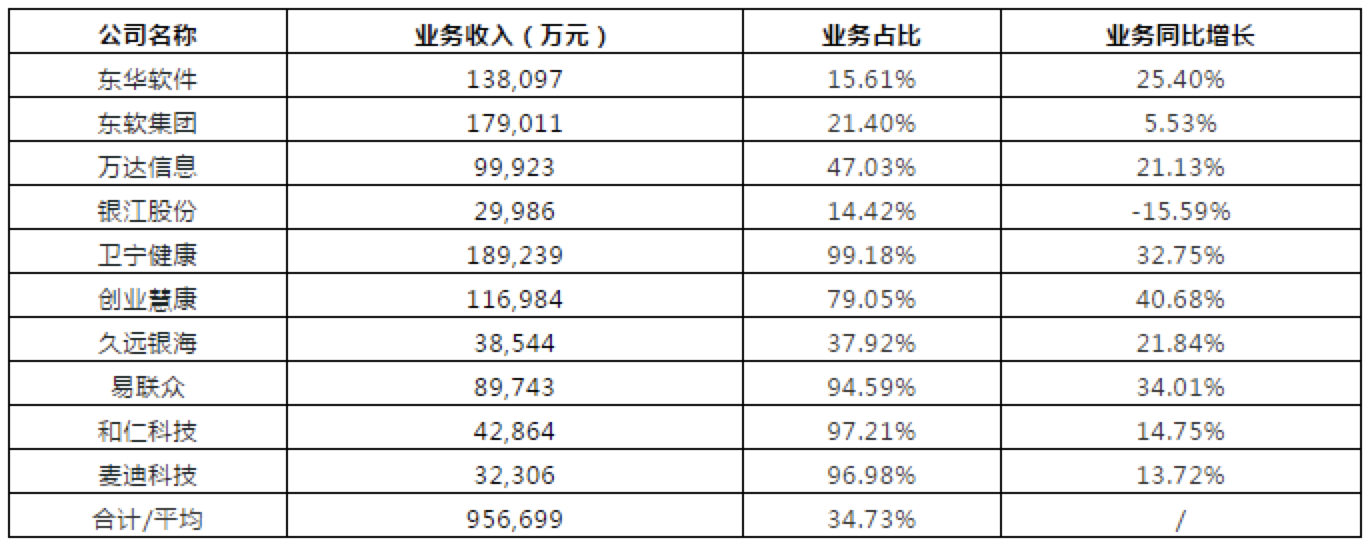

从医疗信息化业务收入占比来看,卫宁健康医疗信息化占比最高,占公司总营收的99.18%,其次是和仁科技和麦迪科技,分别占97.21%和96.98%。占比最低是银江股份,占比为14.42%。东华软件和东软集团,虽然收入规模远超其他公司,但医疗信息化业务占比相对较低,分别为15.61%和21.40%。

从医疗信息化业务收入规模来看,卫宁健康收入规模最大,达到18.92亿元。其次是东软集团,医疗信息化收入17.90亿元,东华软件医疗信息化收入为13.81亿元,位列第三位。

从医疗信息化业务增速来看,创业慧康医疗信息化业务增速最高,达40.68%,其次是易联众和卫宁健康,增速分别为34.01%和32.75%。出现负增长的只有银江股份一家,增速为-15.59%。

卫宁健康不管从医疗信息化收入占比和收入规模均排名最高。收入增速也较快。(见表2)

表2:2019年医疗信息化上市公司医疗信息化业务收入增长情况

数据来源:上市公司年报。

二、医疗信息化上市公司盈利情况分析

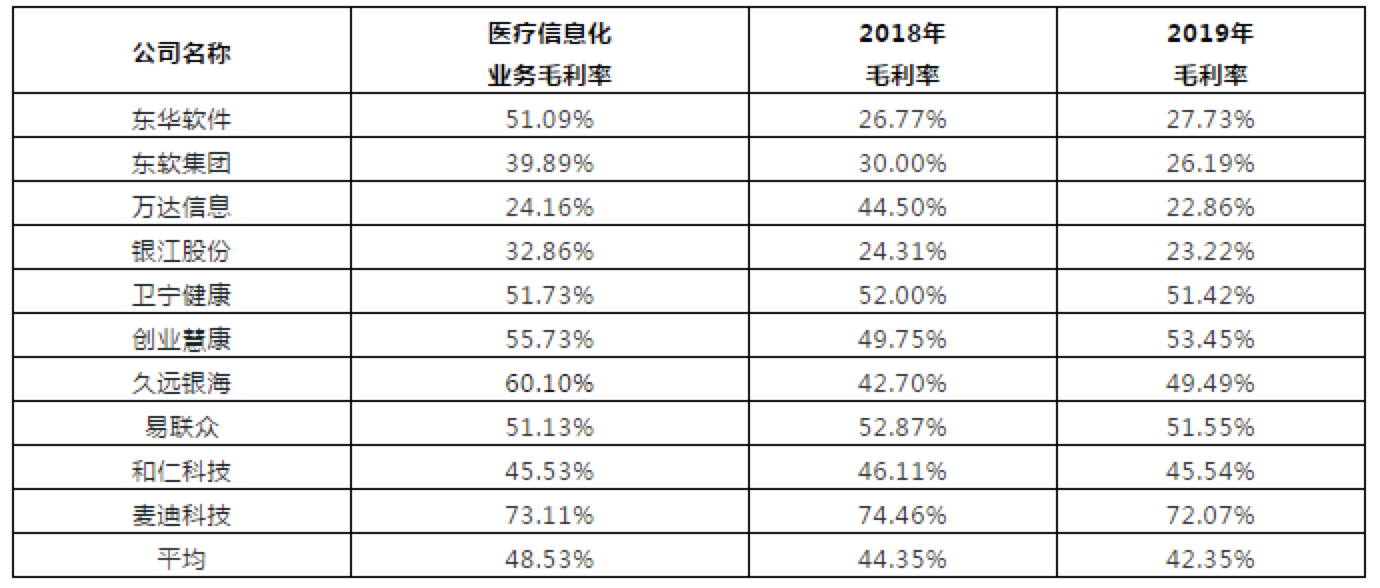

从盈利水平情况来看,2019年10家医疗信息化行业上市公司的毛利率平均为42.35%,与去年同期44.35%略有下降。主要受万达信息毛利率下降所累。

其中医疗信息化业务2019年毛利率为48.53%。医疗信息化业务主要分为三类:系统集成、软件和运维服务,不同业务形态毛利率有所不同。其中软件和运维服务毛利率较高,在60%左右,系统集成毛利率较低,在10%-20%之间。从各家公司医疗信息化业务毛利率情况看,麦迪科技毛利率最高达73.11%,跟麦迪科技以临床医疗信息化业务为主有关。麦迪科技软件和运维服务毛利分别为86.30%和83.15%。万达信息毛利率最低,为22.86%。医疗信息化业务占比最高的卫宁健康毛利率较为稳定,为51.42%,毛利率排名第4,说明医疗信息化业务毛利水平相对比较理想。(见表3)

表3:2019年医疗信息化上市公司业务盈利能力情况

数据来源:上市公司年报

三、医疗信息化上市公司费用控制情况分析

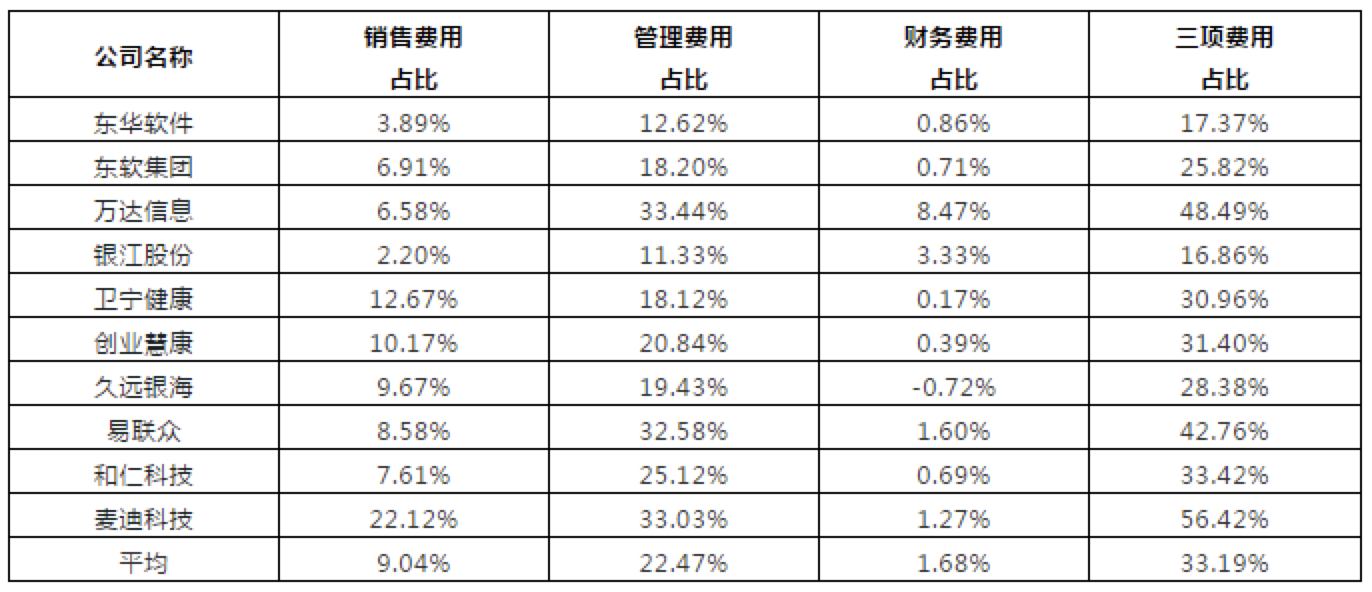

从费用控制指标来看,2019年10家医疗信息化行业上市公司销售费用率平均为9.04%,与去年同期基本持平。管理费用率平均为22.47%,与去年同期增长了1.08个百分点,主要原因是万达信息管理费用从2018年的21.16%增长到2019年的33.44%。财务费用率平均为1.68%,与去年同期基本持平,三项费用率之和平均为33.19%,比去年同期提高了1.1个百分点。主要是因为管理费用的增长带来了费用率相应的调整(见表4)

表4:2019年医疗信息化企业上市公司费用控制水平

数据来源:上市公司年报

四、医疗信息化上市公司资本市场情况分析

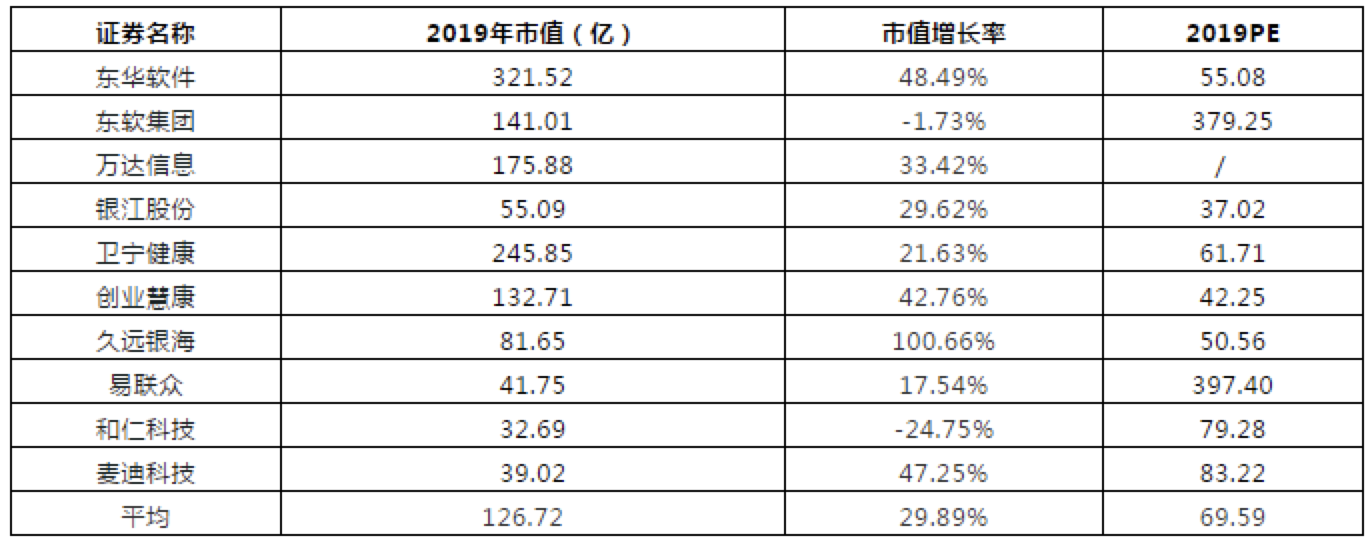

2019年,资本市场对医疗信息化行业的估值有所提升,9家医疗信息化公司(剔除了2019年亏损的万达信息)市盈率从2018年的55.54倍上升为2019年的69.59倍。主要原因是政策利好,传统医疗信息化业务需求稳定,同时医保信息化未来2-3年可以带来百亿增量空间,给资本市场带来了良好的预期。对于创新业务,“ 互联网+医疗”和“科技+商保”创新业务想象空间巨大,也有助于医疗信息化公司估值的提升。

2019年底,10家医疗信息化上市公司平均市值为126.72亿元,与去年同期相比,增长29.89%。市值100亿以上的公司有5家,分别是东华软件、卫宁健康、万达信息、东软集团和创业慧康。其中东华软件和卫宁健康的市值超过200亿元。(见表5)

从市值变化角度看,2019年底10家医疗信息化公司市值与同期相比,增长的有8家,下跌的有2家。增速最高为久远银海,增速为100.66%。

表5:2019年医疗信息化企业上市公司资本运营指标

数据来源:上市公司年报

注:PE计算剔除了2019年亏损的万达信息;总市值和PE均采用当年最后一个交易日数据

五、医疗信息化上市公司战略实施情况分析

医疗信息化上市公司传统业务伴随政策利好,通过做实做深,做大做强,稳步增长。同时除了关注传统信息化业务,也在积极探索创新业务。

1、以传统医疗信息化业务为基础,积极向医保信息化等领域延伸。

近年来,尤其随着健康中国战略的落地,利好政策不断,尤其是医院电子病历、医院互联互通评级、区域互联互通(医联体、医共体)等医改新政的推动,医疗信息化业务持续增长,订单数量与订单金额均有增长,尤其是千万以上的大额订单增长明显。如卫宁健康2019年新增中标千万元以上项目41个(上年同期为24个),创业慧康2019年千万级订单累计新增 19 个。

随着国家医保局的成立,推行医保全国一盘棋的战略布局,医保信息化建设成为推进医保改革的必然要求,医保信息化建设迎来高速增长。2019年国家医保局信息化招标完成,2020年4月份青海省打响医保省级平台招标第一枪,预计未来2-3年将有百亿规模的医保信息化需求集中释放,不管是传统金保公司如易联众、久远银海,东软集团,还是传统医院信息化公司卫宁健康、创业慧康、东华软件等,争先恐后进入该市场。从去年国家医保局和今年青海医保局中标结果中可窥见一斑。

此次新型冠状病毒肺炎疫情爆发,暴露出国家在公共卫生体系、传染病防治工作还有很多系统性问题,结合2003年“非典疫情”的经验判断,此次新冠肺炎疫情结束后,国家势必将推出更多行业政策,加速全国公共卫生、传染病防治领域的供给侧改革,继而驱动全国范围内公卫、传染病信息系统大规模的升级,新的机遇、新的市场已经到来。

2、以“互联网+医疗健康”为主要方向,探索从软件服务商向医疗健康服务商转型。

随着“互联网+诊疗”纳入医保支付的政策发布,为“互联网+医疗健康”的发展奠定了政策基础,同时新冠疫情的爆发,各省纷纷支持实体医院开设互联网医院助力防疫,目前互联网医疗主要参与者分为两类,一类是平台型互联网医疗企业,如平安好医生、阿里健康,一类为线下医疗机构+医疗信息化企业的互联网医院,两类各有千秋。医疗信息化公司扮演着重要的角色。“互联网+医疗健康”可以帮助医疗信息化从G端、B端客户为主的项目型公司转型到以C端为主的运营型公司,各家公司纷纷进行探索。如卫宁健康,建设“4+1”云服务体系(云医、云药、云险、云康+创新服务平台)。创业慧康在互联网医疗方面,推进落实“百城云平台”战略。万达信息城市级“互联网+医疗健康”服务平台“健康云”正式落地启动城市运营。易联众,通过互联网+社区卫生服务及互联网医院开放平台,打造“互联网+医疗健康”创新应用服务平台。东华软件将深度研发互联网医院开放平台,帮助医院管理、监控和分析对外发布的服务,保证服务的连续、安全、可控。

六、总结

医疗信息化市场,医联体、医共体建设、电子病历升级等政策利好,需求稳定增长。医保信息化市场,百亿规模医保信息化建设需求预计在未来2-3年集中爆发,对医疗信息化公司是千载难逢的机遇。另外,疫情后,全国范围内公卫、传染病信息系统预计会有大规模的升级需求。新的机遇、新的市场已经到来。

“互联网+医疗健康”,预计新冠疫情以后,全国二级以上医院有望逐步建设互联网医院,“互联网+医疗”建设将迎来新的一轮建设潮。短期内医疗信息化公司互联网医院建设订单会增加,中长期医疗信息化公司若能成功切入到互联网医院的运营中,医疗信息化企业将实现从软件提供商到医疗健康服务提供商的转型升级。

*请认真填写需求信息,我们会在24小时内与您取得联系。

电子营业执照

沪公网安备 31010102006482号

SiteMap